誰も書かなかった

自動車保険の年代別保険金額の目安

目次

6. 自動車保険の7つの基本補償

それではいよいよ本題です。

ここでは自動車保険の基本である、対人賠償保険から車両保険までの7つの保険を順番に見ていきます。

なぜ7つもあるのか、これを読んで頂けるとその理由が分かって頂けると思います。

1)対人賠償保険

これは簡単です。

クルマで人をはねてしまった際、怪我を負わせた相手に対して支払われる保険です。

これについて、金額と補償される運転者の範囲について考えてみたいと思います。

1-1)保険金額

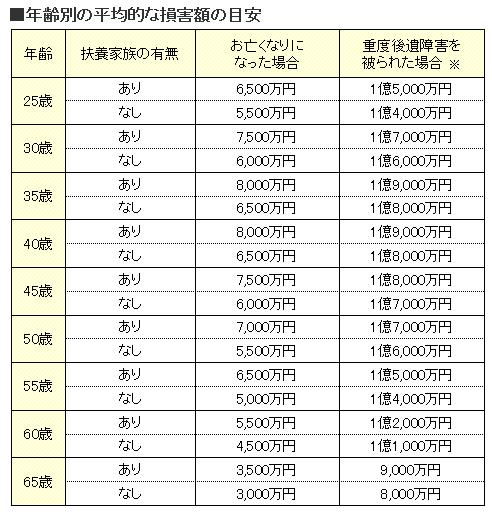

対人賠償保険の妥当な金額はいくらかとなると、当然知りたくなるのは自分で事故を起こした場合に支払わなければならない金額です。

以下は、セゾン自動車火災保険の人身傷害保険(自分側の保険)に関する資料を引用したものですが、対人賠償保険(相手用の保険)に関しても十分参考になると思います。

これをご覧頂きます様に、人に対する実質的な補償金額は2億円を超えないという事を認識して頂きたいと思います

よく賠償金額が5億円とか8億円に達したとかいう話がありますが、それは極めて稀なケースで、目安となる平均金額はこの程度なのです。

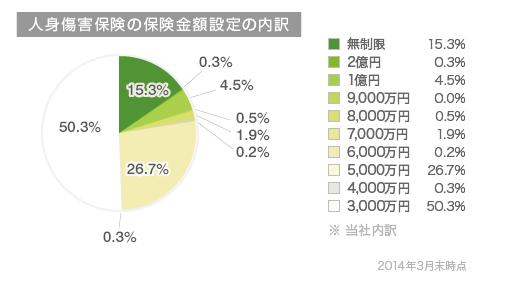

また次に知りたいのが、他の方々の保険金額設定の内訳です。

以下もセゾン自動車火災保険の人身傷害保険(自分側の保険)に関する資料を引用したものです。

これをご覧頂きます様に、無制限が15%、500万円が27%、300万円が50%となっており、かなり参考になるデータではないかと思います。

という訳で、本書の目安金額は以下の様に考えます。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

1-2)保険対象者

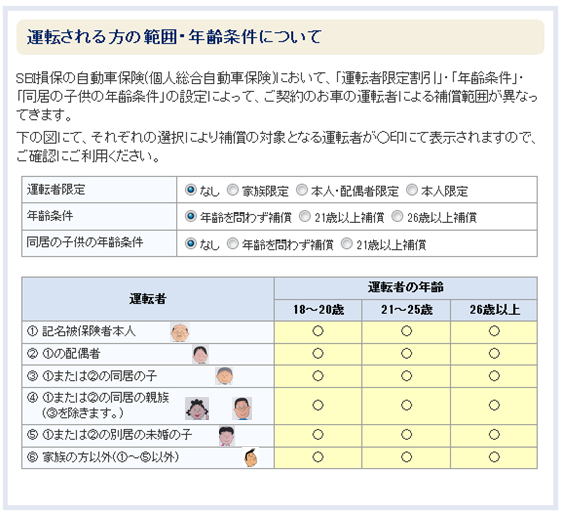

ここまでは問題ないと思いますが、分かり難いのが、誰が運転している場合にその補償対象となるかです。

SBI損保のHPに分かり易い表がありましたので、URLを添付しておきます。

https://www.sbisonpo.co.jp/faq/attention_047.html

この上のボタンを選択する事で、補償対象となる運転者が以下の様に明確に分かります。

上記の場合、条件設定がありませんので、誰が運転しても補償されますが、保険金額がかなり高くなります。

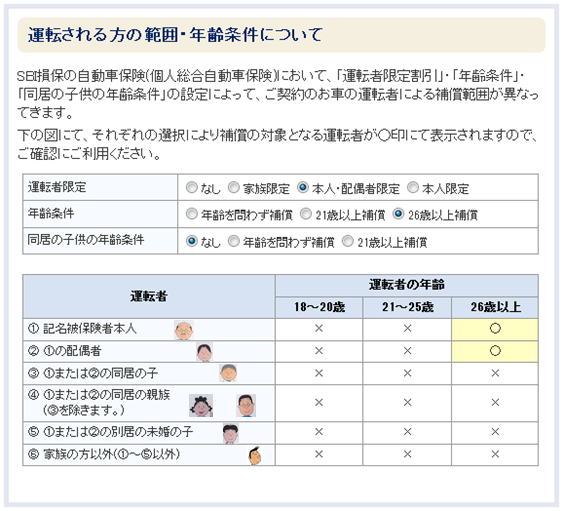

上記の場合、保険金額は安いのですが、波平さん夫婦が運転した場合しか補償されません。

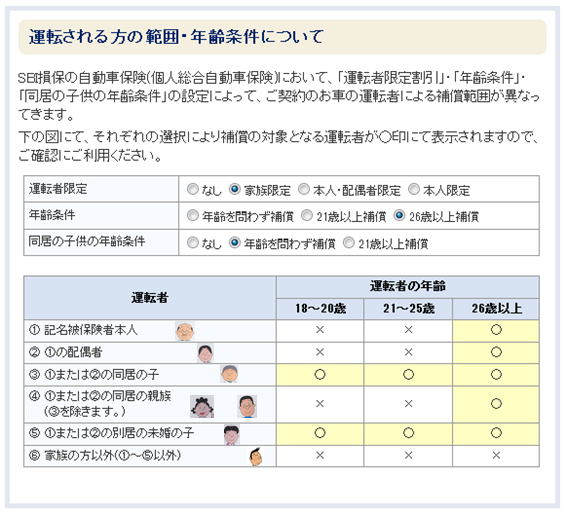

別居のワカメちゃんを含めて、磯野家全員をカバーし且つ安くするためには、上記の設定にしなければなりません。

まとめです。

補償対象をどこまで広げるかについては、定款を読んでも非常に分かり難いので、先ずは上記SBI損保のHPで当たりを付けて頂くとして、補償金額については上記した表を目安にして決定して頂ければと思います。

2)対物賠償保険

これは簡単ですね。

クルマで物を壊してしまった場合の弁償費用を補償するものです。

問題は補償金額です。

これもついつい数千万が妥当と考えたりしますが、数千万の物が道路の周りにゴロゴロ転がっていますでしょうか?

確かに新車時に1台数千万円のスーパーカーはありますが、貴方の回りにチョクチョク走っていますでしょうか?

ましてや一度公道を走ればどんなクルマでも立派な中古車ですので、価格はどんどん下がっていまし、補償金額は車両価格ではなく修理費用ですのでそれより更に安くなります。

また一時期ガードレールを壊すと数百万円、遮断機の棒を折ると数十万円という様な話がまことしやかに流されていますが、これとても実際はたいした額ではありませんし、わざと遮断機の棒を折れと言われても、残念ながら簡単には折れません。

という訳で、自分がクルマで走っていてぶつかる可能性の高い物の修理費を補償金額とするのが妥当という訳です。

とすると、最もぶつかる可能性の高い他の車両を対象とすると、平均するとせいぜい数十万円が対物保険金額の中心値ではないでしょうか?

とは言え、高額なクルマも少なくないのと、保険料もそれほど高くないので、本書では以下を目安にしておきたいと思います。(是非減らす方向でご検討下さい)

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

3)人身傷害補償保険

この保険は全くもって曲者です。

そもそも名称を聞いただけでは、一体全体どこの誰がどんな障害を負ったら支払われるか、誰にも分からないのではないでしょうか?

前置きはこれくらいにして、それではこれがどういう場合に支払われるかをまとめると、以下の様になります。

①契約したクルマの搭乗者(運転者+同乗者)が、そのクルマで事故に遭った場合

②契約者もしくはその家族が、他の自動車に搭乗中に事故に合った場合

③契約者もしくはその家族が、歩行中もしくは自転車運転中に自動車事故に遭った場合

④契約者もしくはその家族が、犯罪被害に合った場合

重要なのは①なのですが、これは後に回して、先に②~④について上記をじっくり読んで頂けますでしょうか。

何だこれは、と思われませんか?

②~④については、契約するクルマとは一切何の関係もないのです。

今までに②~④の様な保険に入ろうとか、入りたいと思った事がありますか?

もし無ければ、全くもって不要な保険です。

④の犯罪被害に至っては、どうみても抱き合わせ販売と言わざるを得ません。

通常の抱き合わせ販売は、公正取引法違反になる可能性が非常に高いのにも関わらず、なぜ公正取引委員会がこれを認めているのか甚だ疑問です。

それはともかく②から④が不要だと分かった所で、いよいよ①を見てみましょう。

①については、後述の搭乗者傷害保険と非常に似ています。

搭乗者保険との違いは、人身傷害補償保険が入院費等損害の実費が支払われるのに対して、搭乗者傷害保険は契約で決められた金額が支払われる事です。

とするとどちらを選ぶかですが、当然ながら全く無用でなお且つ入っている事さえ忘れてしまう様な②~④の抱き合わせ保険を含んだ人身傷害保険より、単独の搭乗者保険を選ぶ方が、自動車保険の目的から言っても、掛け金から言っても妥当なのは間違いありません。

という訳で、同乗者については搭乗者傷害保険で検討する事として、重複する人身傷害補償保険は全く以って不要というのが本書の結論です。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

4)無保険車傷害保険

無保険車傷害保険というのは、交通事故に遭って、相手が無保険車で賠償金の支払能力が無い場合に、自分が契約している対人賠償保険と同じ額の範囲内(無制限の場合は2億円が限度)で、相手が負担するべき損害賠償の不足分を補償してもらえる保険です。

ただし前記しました様に、相手の自賠責保険から、死亡事故で3000万万円、ケガの場合で120万円、後遺障害で75万円~4000万円が、運転者にも同乗者に対して支払われます。

またこれ以上の損害を蒙った場合でも、自動車保険に入っていようがいまいが、事故の責任度合いに応じた支払い義務は相手側にありますので、保険金以外で責任分を補償して貰えば良いだけの話です。

また運転者や同乗者が生命保険や傷害保険に入っていれば、そこからも保険金が支払われます。

さらに、良く考えてみて下さい。

貴方が自動車保険に入ろうと思ったのは、自分が相手に損失を与えた場合に備えてだった筈です。

相手に過失があった場合は、一切考えていなかった筈です。

すなわち本保険は、本来相手が払うべき自動車保険を、貴方が肩代わりして払う保険なのです。

ですので、本書としてはこの保険は不要と判断します。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

5)搭乗者傷害保険

搭乗者傷害保険というのは、保険に加入している車に乗っている搭乗者(運転者+同乗者)が、交通事故でケガをしたり、死亡した場合に過失に関係なく補償される保険です。

という訳で、もし搭乗者保険(及び人身傷害補償保険)に入っていない場合どうなるか考えてみたいと思います。

| 相手側に過失がある場合 | 自分に過失がある場合 | |||

| 運転者 | ◎ | 相手の自賠責保険もしくは自動車保険から保険金が支払われる。 運転者の生命保険から保険金が支払われる。 |

△ | 自分の生命保険から保険金が支払われる。 |

| 同乗者 | ◎ | 相手の自賠責保険もしくは自動車保険から保険金が支払われる。 同乗者の生命保険から保険金が支払われる。 |

○ | 運転手の自賠責保険から保険金が支払われる。 同乗者の生命保険から保険金が支払われる。 |

いかがでしょう。

相手側に過失がある場合、最低限相手側の自賠責保険で保険金は支払われますし、生命保険に加入していれば相応の保険金が支払われますので、搭乗者傷害保険の加入は不要でしょう。

悩むべきは、自分に過失がある場合の運転者である自分の被害ですが、そのために生命保険に入っていると割り切って考えれば、搭乗者保険は不要と判断する事ができます。

問題は自分に過失がある場合ですが、同乗者においても運転手である自分の自賠責保険と同乗者の生命保険から保険金が支払われますので、それでかなりの部分が補填できます。

また自分の過失によって同乗者に重大な損害を与えるケースですが、猛スピードで橋の欄干にぶつかった、或いは居眠り運転で崖から落ちた程度のことがなければ、そうそう発生するものではありません。

また貴方が自動車保険に入ろうとしたのは、本来事故の相手を救済するのが目的だった筈ですので、搭乗者保険に入らないというのも十分妥当な選択肢と考えます。

一方搭乗者傷害保険は、加害者からの損害賠償金、自賠責保険、各種傷害保険などとは関係なく支払われ、請求した場合も比較的簡単に保険金の支払が行われますので、余裕がれば入る価値もあります。

という訳で、本書の結論としては、同乗者を乗せる機会が多く、生命保険に入っていな搭乗者が多い場合は、搭乗者傷害保険に加入する事を勧めるという事にしたいと思います。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

6)自損事故保険

保険会社のHPを見ると、自損事故保険は以下の様に書かれています。

自損事故保険とは、自分の運転ミスによる単独事故等により車の保有者、運転者または同乗者が死傷し、自賠責保険等で補償されないときに保険金が支払割れます。

本書をここまで読まれた方でしたら、上の文章を読んでオヤと思われた事でしょう。

この文章を読むと、一見同乗者には自賠責保険が支払われない様に読めてしまいますが、この場合間違いなく同乗者には自賠責保険が支払われます。

ではどうするかですが、ここで悩むべき自分に過失のある運転手については、前項の搭乗者保険で悩んだ事と全く同じです。

保険会社は、こうやって手を変え品を変え、我々から重複した契約金を引き出そうとしているのです。

保険会社に訊けば、人身傷害補償保険とは支払い金額が異なるだの、適用範囲が異なるだの、補償範囲は広いだの色々言うのでしょうが、趣旨は全く同じです。

と言う訳で、本書の結論としては本保険は不要と判断します。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

7)車両保険

車両保険とは、自分の車の損害を補償してもらう保険です。

これはもう購入したクルマの価格や、その人の収入などによって異なりますので、各人にお任せします。

ただし保険料が高いので、中古で購入した安いクルマに掛けるのは全く以ってお勧めしません。

と言う訳で、少なくとも本書をご覧になる賢明な方々の目安としては、不要とさせて頂きます。

| 年齢 | 対人 | 対物 | 人身傷害 | 無保険車障害 | 搭乗者傷害 | 自損 | 車両 |

| 20代 | 無制限 | 300万円 | 不要 | 不要 | 不要 (ただし生命保険に入っていない同乗者を多く乗せる機会が多い場合は500万円) |

不要 | 不要 |

| 30代 | 2億円 | 200万円 | |||||

| 40代 | 1億円 | 100万円 | |||||

| 50代以降 | 不要 | 不要 |

これで主要な所については、どうすれば良いか目途は付きましたでしょうか?

あとはその他の補償と特約ですので、この調子で一気にやってしまいましょう。

6. 自動車保険の7つの基本補償

/自動車保険の年代別保険金額の目安

/自動車保険の年代別保険金額の目安