火災保険はほしい額ではなく払える額で決めよ

30分で分かる妥当な火災保険

目次

3. 火災保険解説書のワナ

基本方針を分かって頂いた所で、恐らくかなり興味がおありだと思いますので、はじめにで述べた4つの案件について本サイトの見解を述べたいと思います。

なおもしいきなりの説明で分かり難い様でしたら、次章の4. 火災保険の中身を読んでから戻ってきて頂いても結構です。

3-1. 万一の際に保険金だけでは建物を再取得できなくなるので、評価額は時価ではなく新価で算出しましょう。

新価(再取得価格)とは、既に古くなった建物であっても新築時の建設費を評価額とするもので、時価とは一般的なその建物の中古価格です。

恐らく誰しも自宅が火事で全焼したら、できれば今と同じ様な建物を保険でまかないたいと思われるでしょう。

でも、本当に新築する必要はあるのでしょうか?

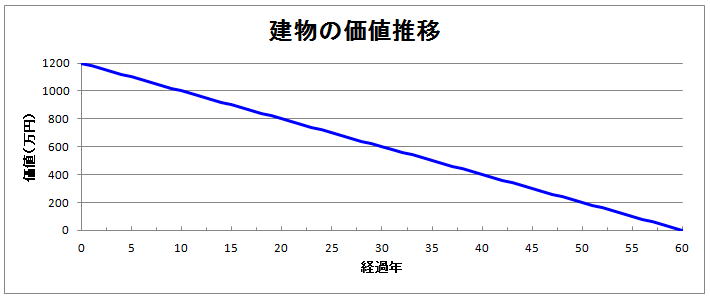

例えばですが、新築で1200万円で建てた家があったとします。

それから既に数十年が経過して、今年その家で火災保険を更新するとします。

その場合、新価で契約すると、新築時と同じ物価水準であれば1200万円の保険金を掛ける事になります。

ですが、良く考えてみて下さい。

今まで何年その家に住んでいて、この先何年その家に住めるでしょうか?

色々のケースが考えられますが、ここでは(計算が簡単な様に)今まで20年間住んで、あと40年で建て替えが必要だとしましょう。

としましと、上のグラフの様に建物の価値は当初の1200万円から毎年20万円ずつ減って、60年後には価値がゼロになるとも言えます。

ですので、今まで20年住んだという事は、建物の価値の400万円は既に使ってしまい、残りの価値は800万円という事になります。

もっと簡単に言えば、今の建物の価値は800万円なのです

にも関わらず、ここで1200万円の保険に入るのは”妥当”でしょうか?

本来保険とは、予想できない突発的な”損害”を補うのが趣旨の筈ですが、これでは損害分(800万円)以上を補う事になり、上乗せの400万円は実損分ではありません。

もっと言えば、400万円は保険ではなく名前を変えたギャンブルです。

とすれば、当然掛け金は跳ね上がります。

それでしたらむしろ、最大でも800万円の保険に入り、その分浮いた保険料を建物の維持費、もしくは建て替えやリフォームの費用に充当するのが、堅実でまっとうな考えではないでしょうか?

またもし不幸にして火事で全焼して800万円しか入らなかったとしても、既に子供も大きくなって徐々に家から離れていきますので、残った土地を売って一回り小さな中古物件を購入する事も選択肢になります。

どうでしょう?この方が合理的だと思いませんか?

それとも何年も何十年も高い保険金を払い続けますか?

本サイトの結論としては、火災保険は時価で契約するです。

更に評価額に関する問題は、これだけではありませんので、ここでもう少しお話しておきましょう。

前述のケースにおいて、例えば今後5年間の長期保険の契約を結ぶとします。

としますと、評価額は時価を使うとして、保険金は最大800万円が”妥当”でしょうか?

これもNOです。

先ほどお伝えしました様に、この物件の場合建物の価値は毎年20万円ずつ減っていきますので、来年の保険金は780万円、再来年は760万円、5年後には700万円で十分なのです。

にも関わらず、保険金は5年間ずっと同じ800万円のままなのです。

長期保険契約においては、本来ならば毎年保険金が減額されるるのが合理的でありながら、現状の火災保険契約は、そういう事に一切対応していないのです。

ただし、このための対策はあります。

もし5年契約を結ぶのでしたら、保険金としては今の価値(800万円)と5年後の価値(700万円)の中間の値である750万円にすれば良いのです。

ですので、もしこれから最も長い36年の長期契約を結ぶ場合は、現在の価値800万円と35年後の価値80万円を足して2で割って、440万円とするのが最も合理的なのです。

というと中には、契約してすぐに火事になる可能性があるので800万円にしておくべきだ(しておいた方が得だ)と思われ方がいらっしゃるでしょう。

しかしながらそれを言い出したら、きりがないのです。

それこそ1200万円の契約をしていれば、もっと良いとも言えます。

例えば、たまたま勝った100円馬券が当たって、だったら1000円買っておけば良かったと思うのと同じ事だと言えば分かって頂けるでしょうか?

現実的とはそういうもの、すなわち合理性を追求するものだ、と思って頂くしかありません。

3-2. 万一建物が全焼してしまうと家財も全て揃えなければいけないので、火災保険は建物だけではなく家財にも忘れずに掛けておきましょう

これも良く聞く話ですが、騙されてはいけません。

例えばですが、建物の評価額が1200万円で家財の評価額が1000万円の家庭があったとします。

そこで火災保険に入るに際して、下記A~Dの4種類の契約を結んだとします。

| 評価額 | ケースAの 保険金額 |

ケースBの 保険金額 |

ケースCの 保険金額 |

ケースDの 保険金額 |

|

| 建物 | 1200万円 | 600万円 | 800万円 | 1000万円 | 1200万円 |

| 家財 | 1000万円 | 400万円 | 200万円 | 0円 | 1000万円 |

| 計 | 2200万円 | 1000万円 | 1000万円 | 1000万円 | 2200万円 |

不幸にしてその家が全焼した場合、いくらの保険金が入ると思われますか。

当然ながら、A~Cはいずれも1000万円で、ケースDだけ2200万円になります。

何が言いたいかと言えば、家財保険だろうが建物を対象とした火災保険だろうが、同じ様なものだという事です。

すわち家財保険も忘れずにという事は、家財分でも保険金額を増やせる様になっているので、心配であればもっと保険金額を増やせというのと同意語でしかないのです。

親切で言って頂いているのかもしれませんが、余計なお世話です。

という訳で、本サイトの結論は家財保険は潔く切るにしたいと思います。

なぜならば家に有るTVやパソコンや貴金属を売った所で、大した金額にならないという事で分かって頂けるのではないでしょうか?

ついでにもう少し付け加えると、火事は自動車事故より遥かに少ないため、保険会社としては火災保険は非常に儲かる商品なのです。

ですので、保険金額が多ければ多いだけ利ざやが大きいため、兎にも角にも保険金を増やす様に誘導してきます。

という事はすなわち、実際に火災保険金を貰える可能性は非常に低いという事でもあります。

こちらが一生懸命勉強して保険金を妥当な額に減らせば減らす程、安い保険料で十分な安心を買える余地が多分にあるという事です。

なお保険会社によって多少異なるのですが、後半に保険料を安くする裏ワザとして、また家財保険の話が出てきますので、宜しければ参考にして下さい。

3-3. 災害に伴う思わぬ出費に備えるために、費用保険にも必ず入っておきましょう。

これも余計なお世話です。

費用保険とは、万一焼け出された場合の当座の生活資金の事です。

誰しも万一のための蓄えは多少なりとも持っている筈でし、万一の時に頼れる親戚、友人もあると思います。

またそのためではないにしろ、親戚や友人に何かあったときは、それなりのフォローはしてきた筈です。

火事にあった非常事態のときこそ、素直に甘えましょう。

掛け金が少ないとは言え、ここまで保険金を払う必要はないというのが、本サイトの結論です。

3-4. 物価の変動によって評価額も変わるので、長期契約は慎重に考えた方が良いでしょう。

冗談ではありません。

物価の変動を考えたとしても、長期契約程得なものはありません。

どの程度得かといえば、以下の表にあります様に、例えば2年契約ですと1年契約の1.85倍(1.85年分)の保険料を払うだけで済むのです。

| 保険期間 | 2年契約 | 3年契約 | 5年契約 | 10年契約 | 20年契約 | 30年契約 | 36年契約 |

| 支払い分 | 1.85年分 | 2.7年分 | 4.3年分 | 8.2年分 | 15.25年分 | 21.45年分 | 24.25年分 |

今までに、2年間で物価が8%(年間4%)も下落する事があったでしょうか?

これを利用しない手はありません。

更に最長の36年契約ですと、24.8年分の保険料で済むのです。

すなわち31%のディスカントという訳です。

敢えて長期契約のデメリットとして上げらるのは、物価の変動以外に以下があると解説書は述べていますが、いずれも取るに足らない事ばかりです。

①環境の変化に対応しにくい。

②時間が経つとたいてい契約内容を忘れてしまう 。

③更新時期を忘れてしまう。

例えば①環境の変化としては、通常は建物や資産価値の減少ですが、それは事前に織り込んでおけば良いだけの話です。(これは前段の①で記述済みです)

②の契約内容を忘れるについては、契約書もしくは簡単なメモ(保険金がいくらで、補償対象が何で、いつまでか)を貴重品箱入れにおけば済む話です。

③に至っては、万一自分が忘れても保険会社から必ず催促が届きます。

ここまで保険会社が嫌う長期契約は、利用者にとってそれだけメリットが大きいという事です。

もし資金に余裕があれば、極力長期契約を結ぶべきです。

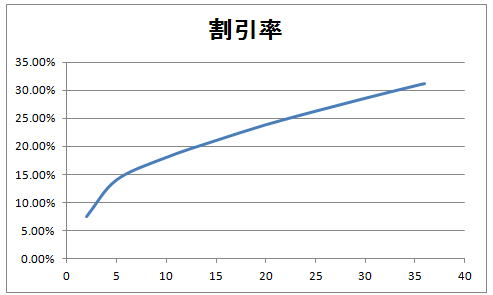

なお上の表を割引き率でグラフ化すると以下の様になり、5年契約まではカーブが急な分だけ、割引き率がそれ以降よりさらに優遇されている事が分かります。

ですので、さすがに36年の長期契約が難しいとしても、割引き率が大きい5年契約(15%OFF)は何としても死守したい所です。

なお日本の大手企業ですと自社の傘下に保険代理店があり、そこ経由で火災保険の契約をすると大口契約として保険料が10%程度安くなります。

ところがドッコイ、5年を超える長期契約できないケースが殆ですので、それこそすぐに見直しましょう。

という訳で本サイトの結論は、長期契約については、最低でも5年、できれば最長の36年を選択する。

3. 火災保険解説書のワナ

/30分で分かる妥当な火災保険

/30分で分かる妥当な火災保険